日本の欠損法人(俗にいう『赤字会社』)がどのくらいの割合かご存知でしょうか。

日本の欠損法人(俗にいう『赤字会社』)がどのくらいの割合かご存知でしょうか。

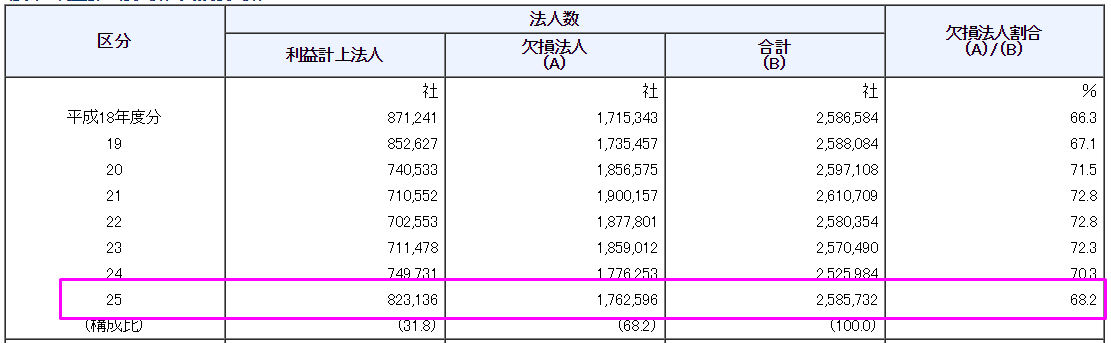

実は平成25年度時点で全体の7割弱の会社が赤字になっています。(データは下記参照)

決算に近づくと赤字会社の社長は、銀行などの金融機関から融資を受けたいために、決算対策という名の粉飾決算をすることがあります。(誠実な社長がほとんどですが。)

そこで、赤字会社の社長がやりがちな、分かりやすい粉飾決算の例を紹介します。

これらの粉飾は、銀行員はもちろん、ある程度経理の知識がある人が見れば、すぐバレるため絶対やめましょう。

安心してください。日本のほとんどの会社は赤字です。

国税庁ホームページに載っている平成25年度分「会社標本調査」 調査結果によると、日本全体の会社のうち実に68.2%が赤字会社です。

そのため、自分の会社が赤字でも安心してください。他の会社も同じです。(安心できないですね。)

[参考ページ]

平成25年度分「会社標本調査」 調査結果

平成25年度分「会社標本調査」 調査結果┃国税庁ホームページ

リーマンショックが起きたのが平成20年(2008年)のため、その頃の赤字外車の割合が増えています。

それを考慮しないと、安定して7割弱の会社が赤字となっています。

粉飾する理由は融資にあり

赤字会社の社長が粉飾する理由の大きな理由の一つは、銀行に提出する決算書の見栄えを良くしたいからです。

銀行に利益の出ている決算書を見せることで、追加の融資をお願いしたり、支払いを猶予してもらうことを期待しています。

ただし、冒頭で言ったように、銀行員も経理のプロのため、分かりやすい粉飾にはすぐに気づきます。

粉飾に気づかれると、会社のそして社長の信用が落ちることを、社長は理解しなければなりません。

分かりやすい粉飾決算の例

商品在庫の水増し

商品の在庫は、仕入れた時に費用として計上し、決算に残っている分を在庫として資産に振り替えます。

費用とした分を減らして資産に計上するため、在庫を増やすほど費用が減り、利益が増えます。

そのため、実際の在庫よりも多く在庫を水増しすることで粉飾決算します。

売上・仕入の期ズレ

売上や仕入は、会計期間に対応した部分を計上するのがルールです。

しかし、期末時点の売上や仕入を、会計期間に計上したりしなかったりすることで粉飾決算をします。

赤字を隠す目的だと、翌会計期間の売上を当会計期間に計上したり、当会計期間の仕入を翌会計期間の仕入にすることで調整します。

費用の繰延べ

在庫の水増しと似ていますが、商品以外の費用を試算に計上することで粉飾決算します。

減価償却資産であれば、原則は事業に使った日から費用に計上しますが、当会計期間で事業に使った資産でも、翌会計期間から使ったことにして減価償却費を減らしたりします。

売上の水増し

不正会計問題で話題になった東芝のやり口ですが、売上を水増しする行為です。

伝票を架空計上したりすることで、売上を増やします。

まとめ:粉飾決算は百害あって一利なし

赤字会社の社長がやりがちな『粉飾決算』のやり口を紹介しました。

これらの方法は、見る人が見れば分かるものです。

銀行員が粉飾に気づいた場合、これまで良好だった関係も壊れてしまう可能性があります。

目先の融資のために、そんなリスクを犯すよりも、誠実な決算書をもとに経営の相談に乗ってもらうほうが、今後の良い関係につながります。

また、経営分析するにしても、正しい決算書でなければ意味がありません。粉飾した決算書に価値はないと思います。