美容室や飲食店を開業するには、税務署に開業届を提出しなければなりません。このとき、開業届に記載する納税地は、個人事業主は現在住んでいる自宅の住所地となります。納税地が決まると、その管轄の税務署へ申告書を提出し納税することになります。

しかし、自宅の住所と店舗の所在地が異なる場合、納税者の事情によっては、店舗など事業所の所在地を納税地としたい人もいます。そんな人のために、所得税の納税では、事業所を納税地とすることができます。

そこで、これから個人として開業する人のために、所得税の納税地を自宅の住所ではなく、店舗の所在地とする方法を紹介します。

個人事業主と法人で異なる納税地

税務署に提出する開業届に記載する納税地は、法人の場合は登記簿に記載してある会社の所在地となります。

しかし、個人事業主の場合は、納税地は原則として『開業する個人事業主の住所地』となります。店舗の住所は下段にある事業所等に記載することになります。

なお、提出先の税務署長は納税地を管轄する税務署のため、たとえば自宅住所が横浜で店舗が東京の場合は、横浜の税務署に提出することになります。

[関連記事]

個人事業主は引越しを税務署に報告する

納税地を税務署に報告すると、納税者は確定申告書を納税地を管轄する税務署へ提出し、逆に税務署からは、税金の資料や申告書が納税地宛に郵送されることになります。

そのため、自宅を引っ越した場合は納税地の変更が必要となり、異動届を税務署に提出して報告する義務があります。

なお、引っ越しによって管轄する税務署が変更する場合は、変更前と変更後の税務署にそれぞれ異動届を提出しなければなりません。※異動後の税務署だけではないので注意

美容室の所在地を納税地とする方法

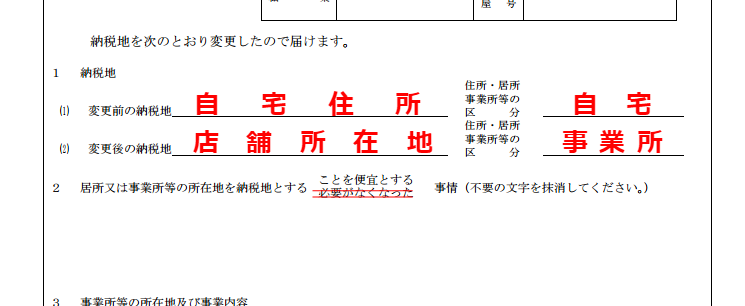

前置きが長くなりましたが、店舗の所在地を納税とする方法ですが、実はすごく簡単です。

開業時に提出する届出書一式に『所得税・消費税の納税地の変更に関する届出書』を一緒に提出するだけです。注意したいのは、開業届の納税地の欄の事業所等に◯を付けても、納税地の変更に関する届出書は提出しなければならないことです。

書き方のポイントとしては、変更前の納税地に自宅住所を記載し、変更後の納税地に店舗の所在地を記載することだけです。

なお、提出先の税務署ですが、上記と同様に、納税地を管轄する税務署が変更する場合は2ヶ所にそれぞれ提出しなければなりません。

[参考ページ]

引用│国税庁ホームページ

まとめ:納税地は自宅住所と店舗所在地から選べる

美容師などの個人事業主のために、納税地を自宅住所ではなく、店舗所在地にする方法を紹介しました。株式会社のように会社の所在地が、原則として納税地とならないことがポイントです。

店舗所在地を納税地にする理由としては、運転資金の確保のために仮住まいに引っ越す場合や、自宅と店舗の距離が離れているケースなどが考えられます。

納税地の変更は、開業後でも申請できるので、自分の状況を考えて必要がある場合は、税理士に相談してみましょう。