開業したばかりの美容室や飲食店など個人事業主の経営者から受ける質問のひとつに「黒字になると税金が出るんでしょ?」というものがあります。

確かに事業所得が黒字になれば税金が発生する可能性があります。しかしだからと言って、必ず税金が発生するというわけでもありません。

そこで今回は、開業したばかりの個人事業主のために、確定申告で事業所得が黒字になっても税金が発生しないケースについて紹介します。

確定申告書の見方

黒字でも税金が発生しない理由を知るには、確定申告書の見方を見れば簡単にわかります。

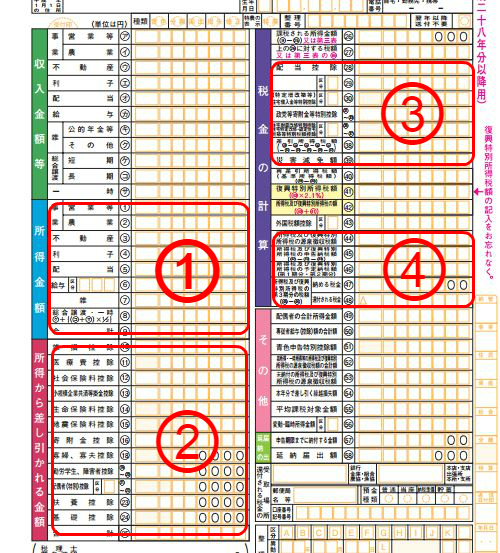

下に個人事業主用の所得税の確定申告書があります。その申告書はいくつかのブロックに分かれており、そのなかで4つのブロックが税金の計算で重要な部分となります。

それぞれのブロックの意味を知ることで、事業所得と税金の関係が理解できます。

①所得金額・・・収入金額から経費を差し引いた金額(事業用の決算書の最終値と一致してるはず)

②所得控除・・・扶養控除、配偶者控除、ふるさと納税、生命保険、年金など13種類の所得金額から控除して良い金額(改正で変わることもある)

③税額控除・・・住宅ローン控除など所得税から控除して良い金額 ※所得控除とは控除するタイミングが違う

④源泉徴収税額・予定納税額・・・既に納付した税金で、確定した税額から控除して良い金額

[ケース1]前年以前の赤字を繰り越している場合

事業所得が黒字でも税金が発生しないケースとして、まず繰越欠損金があるケースです。

所得税の計算では、前年以前の事業所得で生じた赤字を3年間繰り越せる制度があります。そのため、黒字になった年度でも前年以前から繰り越した赤字と相殺することで、税金が発生しないケースがあります。

なお、赤字を繰り越すためには、青色申告の承認を受けていること、帳簿を付けていることなど一定の要件を満たす必要があります。詳しくは下記のページを参照してみましょう。

[参考ページ]

青色申告制度の概要と手続き

タックスアンサー№2070│国税庁ホームページ

[ケース2]所得控除がある場合

次のケースは、所得控除があるケースです。上記画像の②に該当するブロックです。

個人事業主が間違えてしまう『黒字=税金』という考えは、この所得控除が抜け落ちているために生まれます。

所得控除は、個人事業主もサラリーマンも同じように計算するため実際には、『個人事業主の事業所得=サラリーマンの給与所得控除後の金額』となります。

所得控除には次の13種類があり、所得控除の合計額が所得金額より大きい場合は、課税所得がなく税金が発生しないことになります。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 扶養控除

- 配偶者(特別)控除

- 基礎控除

[ケース3]税額控除がある場合

次に税金が出ないケースとして、税額控除がある場合です。

最も考えられるのが『住宅ローン控除』の適用を受けるケースです。居住用の家屋を住宅ローンを組んで購入したり建てたりすることで、住宅ローンの年末残高の1%※を控除できる特例です。

※居住開始年度によって率と限度額が異なるので注意(くわしくは下記参考ページを参照)

税金が発生したとしても、税額控除を受けた結果、納税なしとなるケースがあります。

[参考ページ]

住宅ローン控除の概要と計算

タックスアンサー№1213│国税庁ホームページ

[ケース4]税金を前納している場合

税額控除を受けても税金が出てしまうことがあります。それでも納税なしとなるケースが税金を前納しているケースです。(厳密には税金は出ていますが、納税がないケースです)

前納のパターンとしては、報酬を受け取る際に源泉徴収されている場合と、所得税を予定納税をしている場合があります。

源泉徴収とは、美容室や飲食店など現金商売の業種では関係ありません。ですが税理士や司法書士などの一部の業種では、報酬の一部から予め税金を天引きする義務があり、それを『源泉徴収』と言います。

予定納税とは、前年の所得税の金額が15万円以上となると、その3分の1の金額を7月と11月にそれぞれ納付する義務があり、それを『予定納税』と言います。詳しくは下記[参考ページ]を参照してみましょう。

[参考ページ]

所得税の予定納税の概要と計算方法

タックスアンサー№2040│国税庁ホームページ

このように、税額控除を受けた後の年税額よりも、源泉徴収税額や予定納税額の方が大きいと納税する税金はありません。逆に払い過ぎた税金が還付される結果となります。

まとめ:黒字でも税金がない場合もある

開業したばかりの個人事業主のために、事業所得で黒字になった場合でも、税金が発生しないケースを4つ紹介しました。

事業所得が黒字になったからと言って慌てる必要はありません。所得税の最終値まで計算すると納税なしというケースもあるということです。

これから確定申告する事業主は、慌てずに計算してみて下さい。